首頁 >

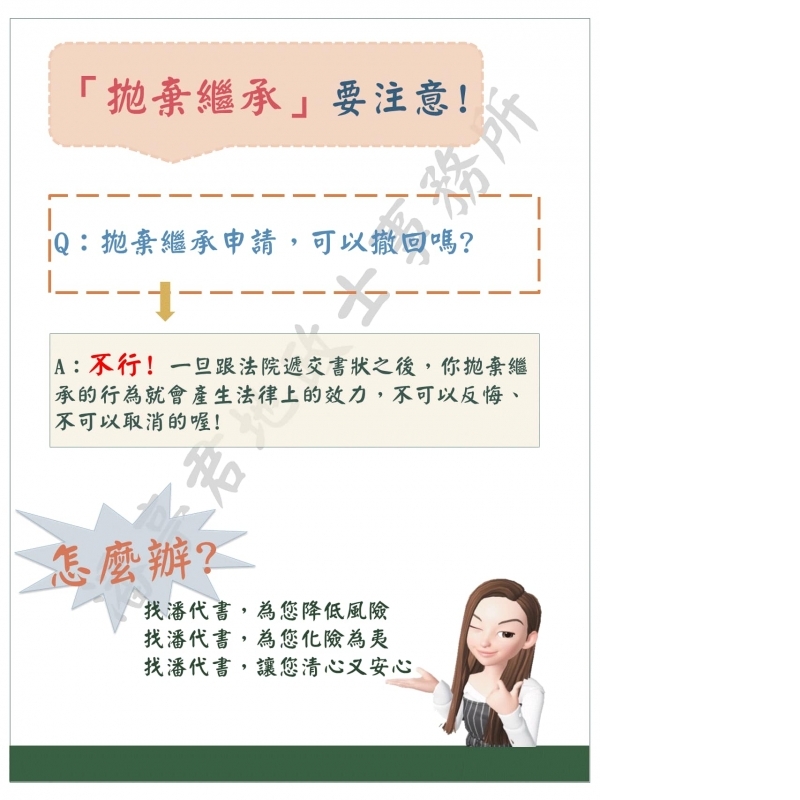

拋棄繼承大烏龍!

「地價稅」即將開徵...

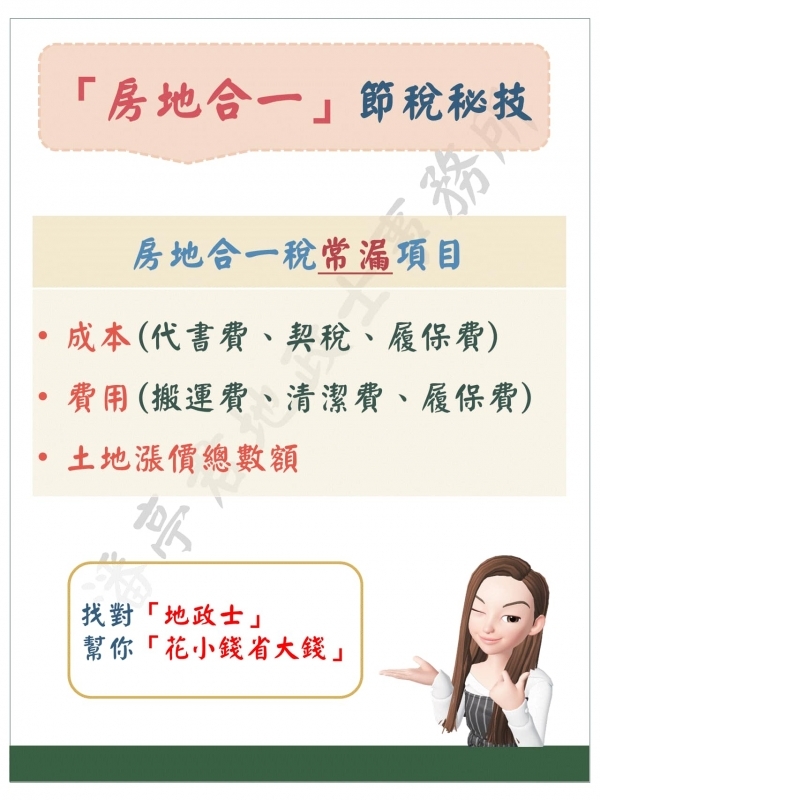

房地合一稅深如海,申報前的準備必須仔細

當債務大於遺產時,大多客戶都會選擇....

央行再出手,祭「第5波信用管制」112年6月16日實施,這波重點

若買賣時確實未區分房地價額,無法具體認定房屋賣出價格,恐遭補稅

父母簽約幫付頭期款,房產登記子女名下,將降低購屋成本,增加所得稅

房地合一稅的重購自用房地退稅優惠跟土增稅不同,除了要遷入戶籍,還必須有居住的事實,國稅局在查核時,更會勾稽水、電的使用情形,一旦發現是空屋,就會剔除自用資格。

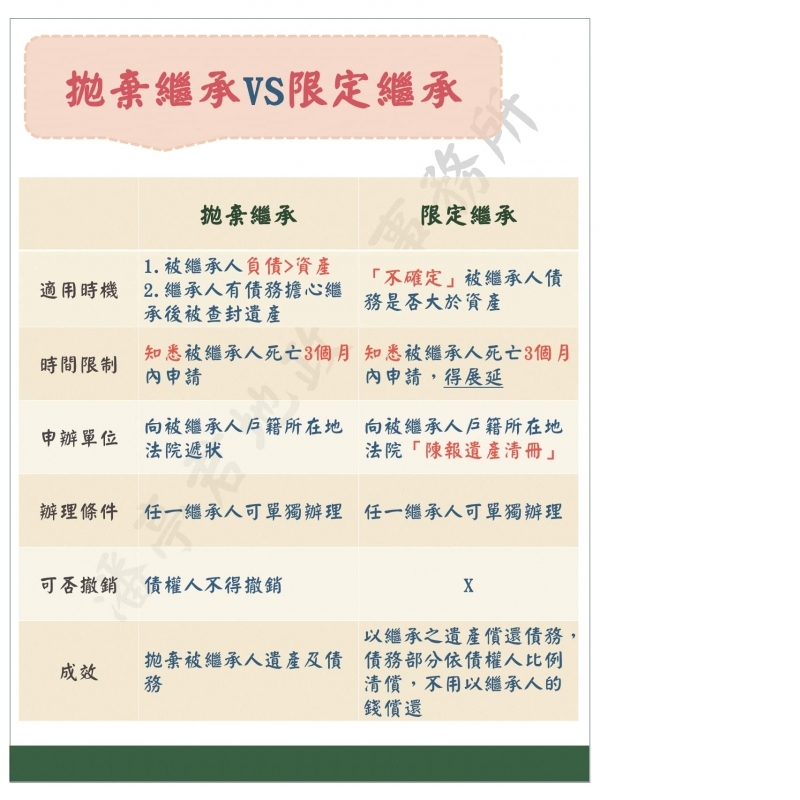

按照民法1176條規定:第一順序之繼承人,其親等近者均拋棄繼承權時,由次親等之直系血親卑親屬繼承。另外民法第1141條規定:同一順序之繼承人有數人時,按人數平均繼承。

依據民法第1138條規遺產繼承人,除配偶外,還有4個順序

依現行房屋稅法,個人、配偶和未成年子女全台可持有三戶自住房屋

有關畸零地可不可以建築,會因為土地本身的條件有不同的建築,買地之前先了解,能盡量避免花了錢又蓋不了房子的情形發生。