銀行保管箱「內容物」怎麼存放才不課徵遺產稅

銀行保管箱「內容物」怎麼存放才不課徵遺產稅

許多人有租用銀行保管箱的習慣,一來安全防盜,二來私密空間避免干擾。裡面存放的珠寶首飾、黃金、外幣,可能是太太的嫁妝、兒女們的彌月金飾或是長輩們寄放珠寶黃金,但是當保管箱承租人往生時,上述的貴重物品都會被國稅局記載在「保管箱財產清冊」當中,做為課徵遺產稅的依據,所以是否依照個人名義承租保管箱,而非全家只租一個共同保管,成為節稅的重要問題。

依照遺產及贈與稅法第40條:被繼承人死亡前在金融或信託機關租有保管箱或有存款者,繼承人或利害關係人於被繼承人死亡後,依法定程序,得開啟被繼承人之保管箱或提取被繼承人之存款時,應先通知主管稽徵機關會同點驗、登記。所以,當繼承發生時,銀行保管箱的開箱作業,將影響遺產稅的多寡,應該特別留意。

個案的被繼承人往生前,有租用銀行的保管箱,至於存放的物品為何?繼承人並沒有過問,偏偏意外發生了,被繼承人走了,保管箱內的物品變成遺產,繼承人會同國稅局辦理開箱時,充滿了緊張情緒,像是坊間購買「盲盒」一般,無限的驚奇,因為保管箱裡的貴重物品,都是國稅局課徵遺產稅的標的。

開箱以後,發現保管裡面除了被繼承人個人的外幣、黃金外,還包括和配偶結婚時的嫁妝、珠寶等貴重物品。這該怎麼辦?這個「盲盒」價值不菲,是否會全部列入遺產總額內?

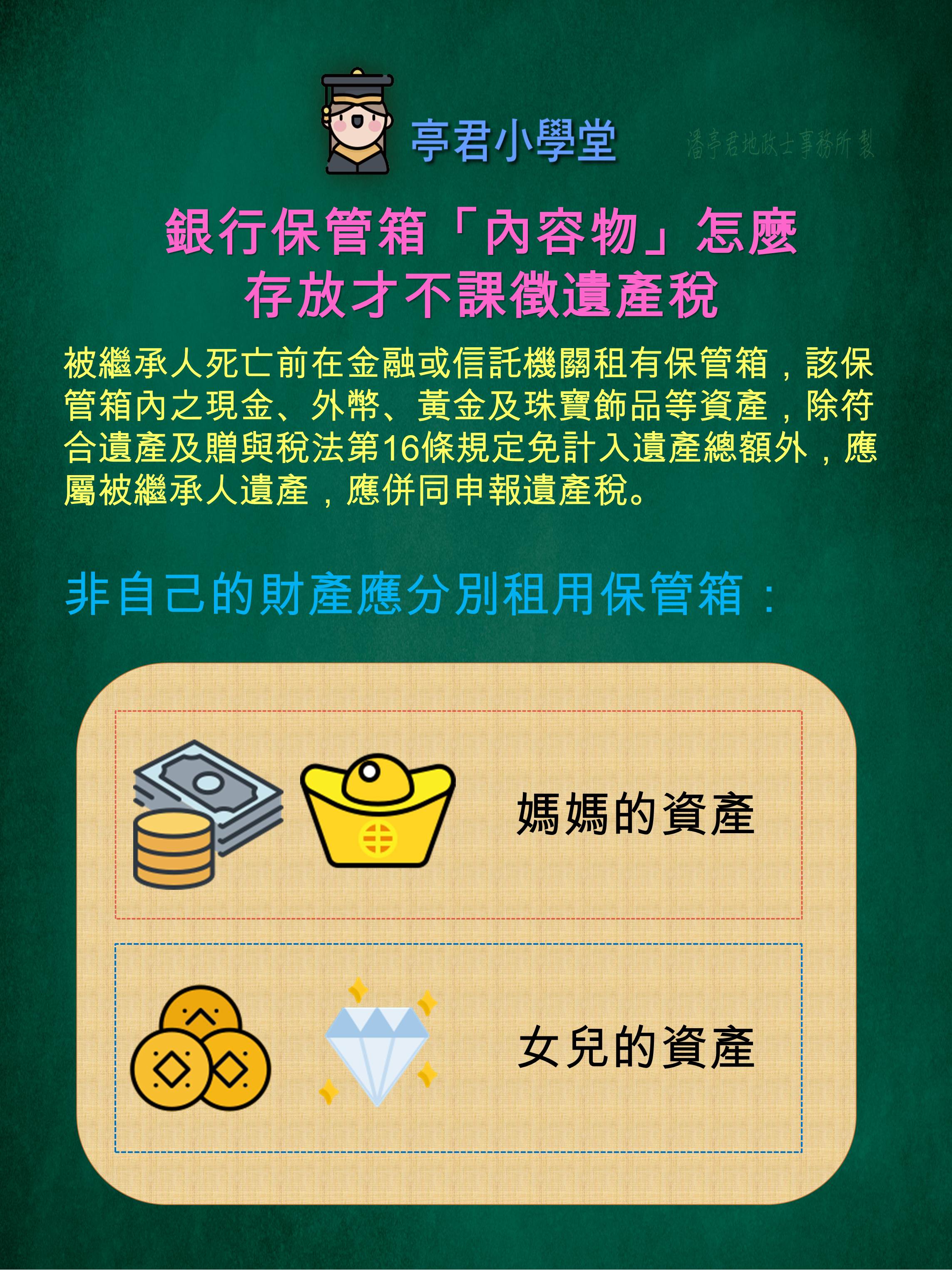

財政部國稅局表示:被繼承人死亡前在金融或信託機關租有保管箱,該保管箱內之現金、外幣、黃金及珠寶飾品等資產,除符合遺產及贈與稅法第16條規定免計入遺產總額外,應屬被繼承人遺產,應併同申報遺產稅。其中第11款中提到被繼承人配偶及子女之原有財產或特有財產,經辦理登記或是確有證明者。但是,保管箱中太太的珠寶嫁妝、兒女們的彌月金飾或是代替丈母娘保管的金條,因為都是動產,無法辦理登記,所以證明及舉證上都有相當的困難。也就是無法舉證,就會變成被繼承人的遺產。

為此,建議有租用銀行或是信託機關保管箱的消費者,非自己的資產,應該要分開保管,並各自承租保管箱,避免當繼承發現時,繼承人多繳納額外的遺產稅,讓繼承人感受開「盲盒」的緊張與煎熬。

新聞來源:https://annewsmedia.com/2025/07/06/property-tax-matters/9495/