剩餘財產差額分配登記4大稅賦優惠

既上篇說到,法定財產制之夫妻離婚或一方死亡,財產該如分配?

當夫妻離婚或一方死亡,協議不動產移轉給夫或妻一方時,

可根據民法第1030條之1的「剩餘財產差額之分配請求權」依剩餘財產分配登記之方式移轉,在稅賦上有你想不到的優惠。

亭君今天一一讓你清楚又明白!!!

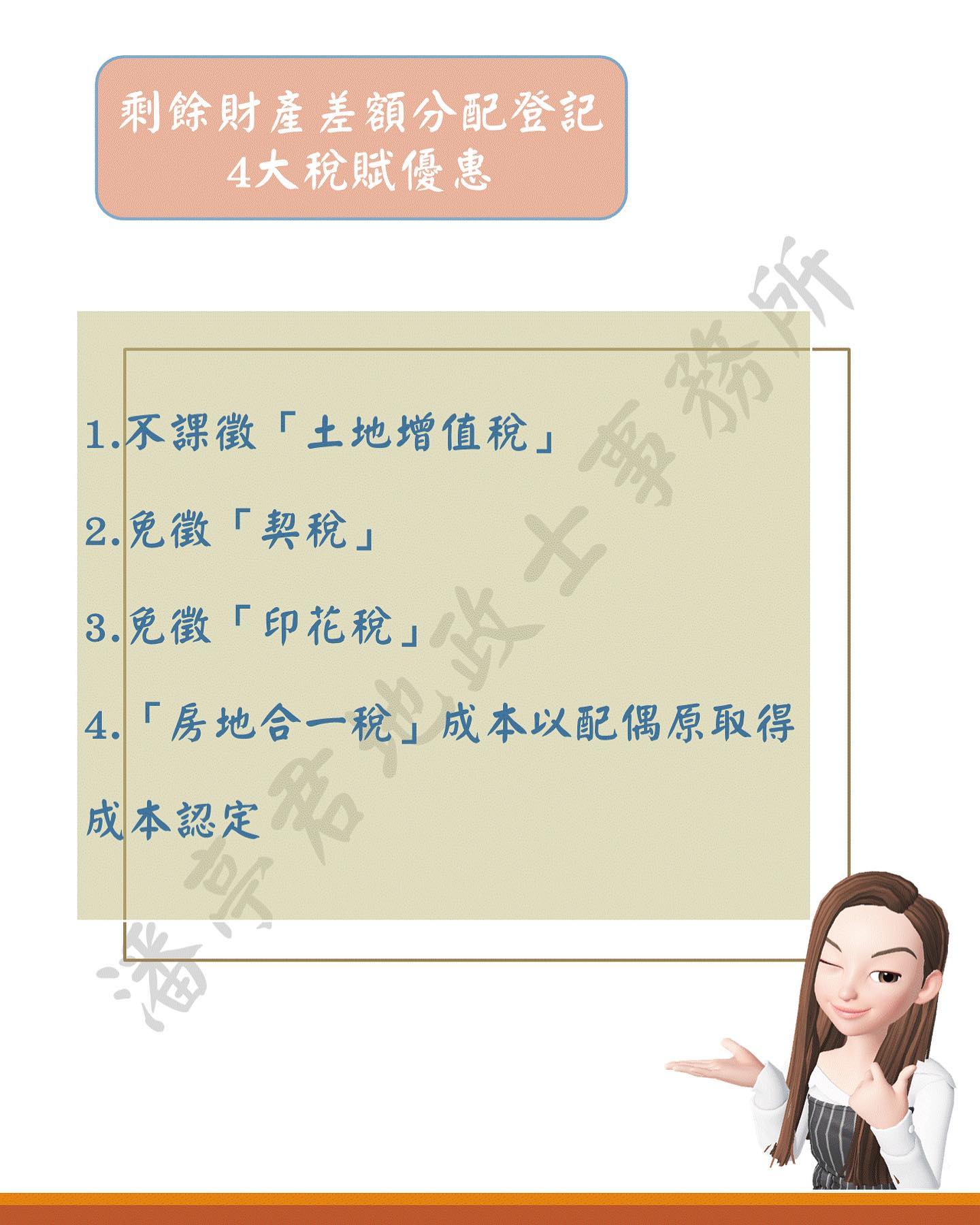

4大稅賦優惠

1.不課徵「土地增值稅」

2.免徵「契稅」

3.免徵「印花稅」

4.「房地合一稅」成本認定:

依據房地合一課徵所得稅申報作業要點第4點規定,以配偶之他方原取得該房屋、土地之日為準。

更深入的稅務問題、節稅規劃

歡迎來電,亭君為您分憂解勞