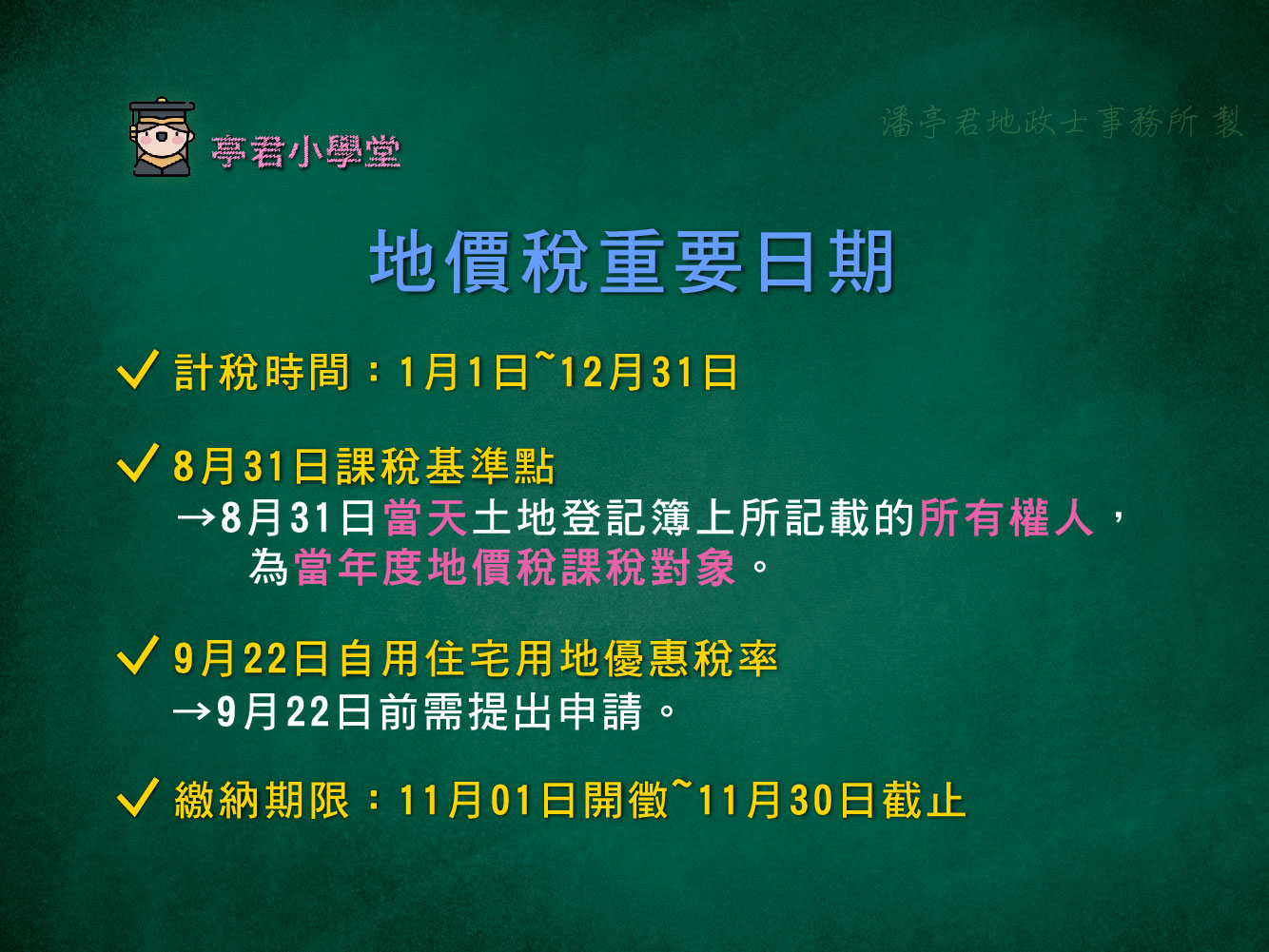

遺產稅節稅小撇步

親人過世後,家人們除了忙於後事辦理外,

親人遺留下來的財產如何繼承?

遺產稅的繳納?

常常是所有繼承人疑惑的部分!

搭配國稅局的節稅小案例,來談談遺產稅繳納的節稅小眉角~

相關文章連結→稅務快訊~遺產稅、贈與稅

相關文章連結→公共設施保留地移轉相關稅務小知識

相關文章連結→節稅小撇步報你知~農業使用證明

遺產及贈與稅如何節稅-以協議分割遺產方式分配遺產

更新日期:111-03-03

不拋棄繼承,而運用協議分割遺產之方式分配被繼承人遺產以節省稅負。

例一:

被繼承人林君於111年1 月7 日死亡,配偶尚未過世,膝下有2男2女皆已成年,其中次男不幸為重度身心障礙者。林君辛苦多年擁有土地甲、乙、丙、丁4筆,公告現值總額各為2,000萬元、900萬元、1,200萬元、300萬元,有房屋1棟,死亡當時評定現值為80 萬元,且銀行裏尚有活期儲蓄存款30 萬元、定期存款100萬元,其兒女於111年3月申報遺產稅,其中配偶、次男、長女及次女皆拋棄繼承,由長男1人繼承,應繳多少遺產稅?若皆繼承,其稅負如何?

解析:

一、本案計算如下:

(一)若配偶、次男、長女及次女皆拋棄繼承時:

1.遺產總額:46,100,000元

包括:土地4筆價值:44,000,000元

房屋1棟:800,000元

銀行存款:1,300,000元

2.免稅額:元

3.扣除額:1,730,000元

包括:親屬扣除額:500,000元(長男1人)

喪葬費:1,230,000元

4.課稅遺產淨額:31,040,000元

(46,100,000-13,330,000-1,730,000=31,040,000元)

5.稅率10%

6.應納遺產稅額:

3,104,000元(31,040,000×10%=3,104,000)

(二) 配偶、次子、長女及次女皆繼承時::

1.扣除額提高為14,340,000元

包括:配偶扣除額:4,930,000元

親屬扣除額:計2,000,000元(子女4人)

身心障礙特別扣除額6,180,000元

喪葬費1,230,000元

2.課稅遺產淨額:18,430,000元

(46,100,000-13,330,000-14,340,000=18,430,000元)

3.應納遺產稅額:1,843,000 元

(18,430,000×10%=1,843,000元)

(三)合法繼承人全部繼承,比長子1人繼承而其他繼承人拋棄時節省了1,261,000元遺產稅。

(3,104,000-1,843,000=1,261,000元)

二、繼承人等為使遺產由繼承人中之一人繼承,多以拋棄繼承之方式達成,惟實務上可以協議分割繼承之方式辦理,如此即可享用遺產及贈與稅法第17條第1項第1至5款之各項扣除額又可達成遺產分配之目的,例如本案例繼承人等可不拋棄繼承而將被繼承人所遺之財產中不動產協議由長子繼承,銀行存款之大部分亦由長子繼承,僅活期儲蓄存款30萬元由配偶及其他三子女繼承,即可達成遺產由長子繼承之目的又可節省126萬1,000元之遺產稅,惟繼承人宜考量其他繼承人不拋棄繼承是否會發生困擾,再決定以何方式辦理較妥。

三、法令依據:

(一) 遺產及贈與稅法第17條。

(二) 財政部67年8月8日台財稅第35311號函規定:「繼承人於繳清遺產稅後,持憑遺產稅繳清證明書辦理遺產繼承之分割登記時,不論繼承人間如何分割遺產,均不課徵贈與稅。」

(三) 有關拋棄繼承相關規定,請參照民法第1174至1176條之1。

新聞來源:

https://www.etax.nat.gov.tw/etwmain/tax-info/understanding/tax-saving-manual/national/estate-and-gift-tax/3nMMRxw